新股頻道 — 由0到1 Palantir

公司簡介

|

| Figure 1 (Source: Palantir Technologies Inc.) |

- Palantir Technologies Inc.(下稱”Palantir”)成立於2003年,是一家位於丹佛市的軟件公司,初期為美國政府打擊恐佈主義提供大數據分析方案。近年,公司逐步將它的產品擴展至商業領域。

- 聯合創辦人Peter Thiel過去曾創立PayPal,現時亦是Facebook董事局成員,是董事局主席。根據Crunchbase的資料,今年7月Palantir向日本保險公司SOMPO為首的投資者集得5.5億(美元,下同),將歷來集資總額推高至26億。管理層和公司的品牌效應,成就它的集資能力,因以敢於交易所直接上市。

- Palantir有2大核心產品,分別稱為Palantir Gotham(下稱”Gotham”)及Palantir Foundry(下稱”Foundry”)。前者容許用家發掘數據之間隱藏的規律,被美國國防部廣泛應用於阿富汗和伊拉克等戰場;後者則是應用於數據管理的中央系統,能夠將各項數據緊密連結、整合、及轉化,以配合日常工作之用。

- 現時,公司的客戶遍及36個不同行業,由能源、金融服務、到醫療等,應有盡有。按估算,Palantir身處的行業總規模將超過1,000億。然而,近20年經營歷史中,它從未實現任何盈利,對投資者而言是一大隱憂。

市場動態

市場需求是一切商業發展的推動力,若需求正在擴張,持份者能夠在避免直接競爭的情況下保持成長;相反當市場成長放緩,便進入弱肉強食、汰弱留強的狀態。所以,不少機構投資者如AIA、Ark Invest都熱衷投資於市場潛力較大的初創、新上市公司,期望能乘著市場發展的機遇,搭一趟順風車。

|

| Figure 2 (Source: Statista Inc.) |

根據市場調查機構Statista於2014至2018年進行的研究,全球大數據市場將保約10%高速成長率至2024年,然後步伐放緩,至2027年總規模約1,030億(上圖2)。雲端計算、人工智能、物聯網普及,都是推動大數據市場發展的重要因素。然而,何謂「大數據」?為何各大行業都對「大數據」趨之若騖,紛紛積極投資於該領域之上?

|

| Figure 3 (Source: Stargazr UG) |

讓我們簡單談一談歷史,隨著科技進步,智能裝置成為生活不可或缺的一部分,產生的數據急劇增加。但是,未經整理的數據,對使用者來說猶如外星語言一樣,即使帶有重要訊息,卻無法通過傳統工具如字典被解讀。「大數據」工具將鉅量原始資料,轉化成有助分析、訂定營運策略的基礎(上圖3),便應運而生。

|

| Figure 4 (Source: McKinsey and Company) |

雖然經常被媒體炒作,「大數據」的重要性卻鮮少被詳細討論。咨詢機構McKinsey and Company(下稱”McKinsey”)於2018年,曾經發表題為《Analytics Comes of Age》的報告,當中提及「大數據」與「工業革命4.0」的兩大技術趨勢的關係(上圖4)。他們認為,有效運用數據,將加強供應鏈的緊密連接,並催生全新的生意模式,最終提高生產力1。

|

| Figure 5 (Source: Towards Data Science Inc.) |

縱使商業機構都意識到「大數據」能夠提升營運效率、預測、產能的優點,但加拿大數據科學平台Towards Data Science去年5月於德國慕尼黑Congress of Controller進行的調查顯示,成本及技術壁壘,是很多企業未有將「大數據」引入日常營運的主要因素2。McKinsey亦剛於7月發表文章,顯示低效的數據收集、老舊的數據架構是導致「大數據」成本高漲的成因3。同一文章亦指出,武漢肺炎(Wuhan Pneumonia,學名CoVid-19)引致的經濟危機,將驅使企業在數據運用上更著重成本效益。

大數據行業龍頭,若能夠提供符合成本考量的「大數據」方案,對資源有限、又渴望追趕技術發展的商業機構無疑是吸引的。我們可以預期,上述轉變將會成為推動大數據市場規模成長的引擎。

競爭優勢

|

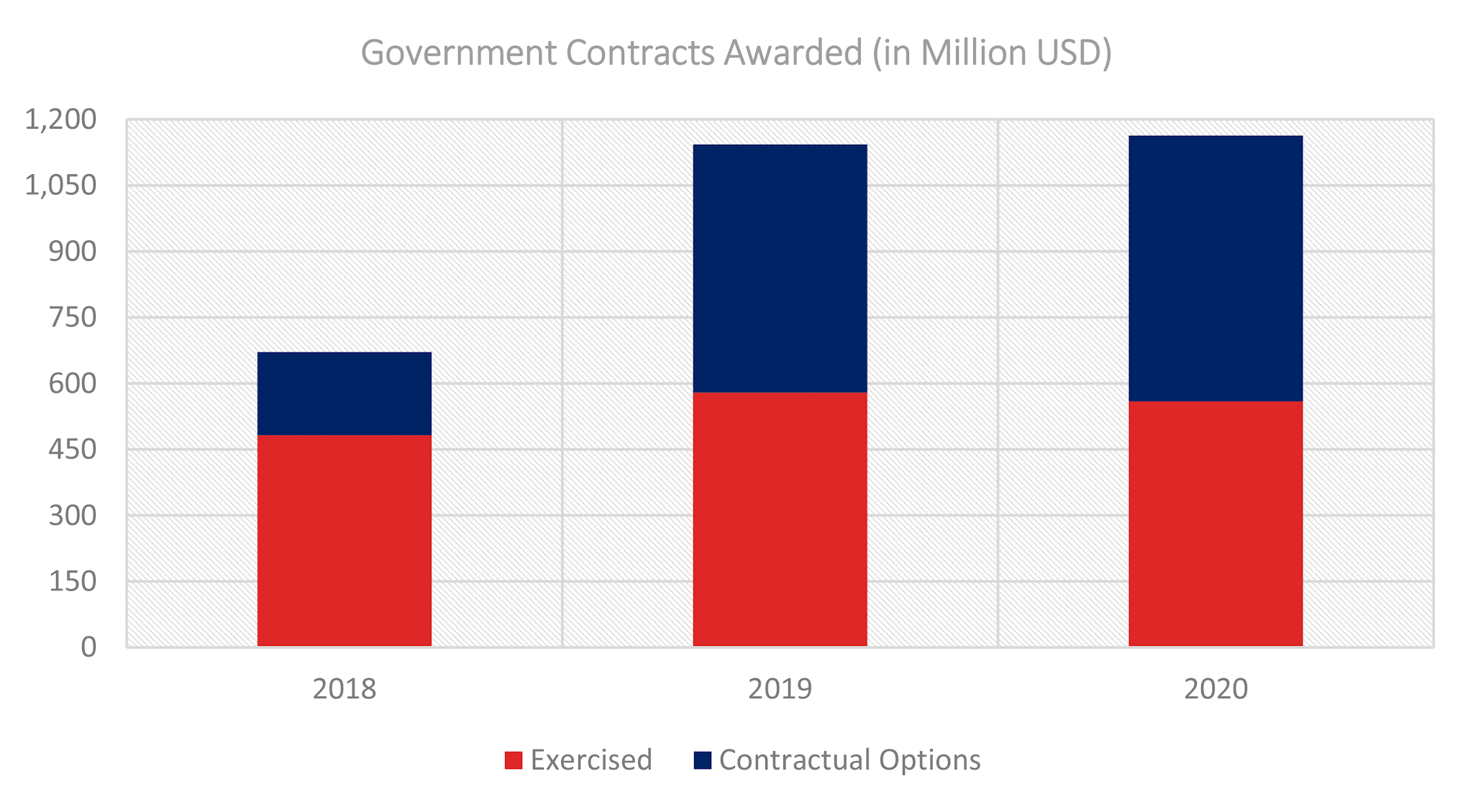

| Figure 6 (Source: Palantir Technologies Inc.) |

Palantir產品最為人熟知的往績,必定是2011年協助美國海軍成功追縱恐佈組織Al-Queda首領Osama bin Laden。2016年,它成功向美國法院證明旗艦產品Gotham能夠滿足美軍對情報系統的要求,故根據The Federal Acquisition Streamlining Act 1994頒佈禁制令,指令美軍必須先考慮包括Gotham在內的現有商業方案。2018年,上訴庭維持原訟庭的判決。此案例的直接影響,是協助Palantir贏得鉅額政府合約,站穩於利基市場。參考招股書,自2018年10月到今年6月,軍方合約就為公司帶來1.35億收入,是此前10年總和接近2.7倍(上圖6)。

|

| Figure 7 (Source: Enlyft, Inc.) |

長期為軍方提供服務的背景,令Palantir與競爭對手相比有著更高數據安全標準。這為公司贏得36個不同行業的客戶,由銀行、能源、藥劑、到資訊科技無不可以發現它的足跡(上圖7),就連老牌Formula 1車隊Scuderia Ferrari都是客戶之一。應對各行各業不同需求的經驗,亦成為開發團隊強化產品的概念之源,例子包括原用於提高原油生產效率的技術,後來就被應用於醫療器材供應鏈之上。

近年,雲端技術被廣泛於各個領域之上,它的優點固然是節省成本、靈活性高等;反之而言,缺點就是對穩定網絡非常依賴,就好像Spotify或Netflix在人山人海的鐵路站會失靈一樣。針對這種狀況,Palantir設立一隊專業團隊,每周安裝逾41,000項更新,確保被安裝在鑽油台、飛機、和戰鬥裝置上的軟件,在任何環境都能為使用者提供最新、最安全的應用。

財務表現

不論大數據市場增長如何高速,卻不代表利基市場的霸主必定能夠分一杯羮。就好像職業足球有升降班制度,成功升班只是第一步,未能站穩陣腳返還次級聯賽的例子比比皆是。

|

| Figure 8 (Source: Palantir Technologies Inc.) |

自從2018年勝出案件後,Palantir收入增長明顯增速。2017、 18年,收入成長分別只有10.5%和15.5%,較上圖2的市場成長率為低。但此後18個月成長率卻出現反彈,2019年成長率達到25%,2020年上半年在武漢肺炎肆虐下,收入更逆市爬升49%。一般相信,這與它從軍方取得的合約總額顯著增加不無關係。

公司長期投資於科研創新,總額截至2019年已達到15億。受益於此,Palantir的兩大產品Gotham及Foundry皆獲得市場認可,網絡服務機構Crozdesk給予它86分,與主要競爭對手Salesforce的Tableau不相伯仲,高於另一對手Cloudera的82分。參考Gather Peers Insight的資料,公司的產品在數據圖像化、流動應用等方面廣獲好評。

|

| Figure 9 (Source: Palantir Technologies Inc.) |

過去18個月除了收入增長加快,Palantir亦成功改善毛利水平,最新一季接近73%。公司的銷售成本包括工資、提供保養及專業服務的員工福利、第3方雲端平台開支等,雖然招股書表示毛利率在未來會有所浮動,但若能維持在70%水平,則反映其產品仍然具有市場競爭優勢。

對大部處於高速成長期的科技企業來說,其中一項主要開支是「科研創新」。但Palantir的情況比較特殊,它的「銷售與行銷」在過去1年半皆是公司的最主要支出,公司的招股書提到銷售人員的旅費是該項目的重要組成部分,當經濟恢復、航班復飛後,高昂開支會回歸嗎?

除此以外,在Palantir重未實現盈利的情況下,創辦人Alexander Karp和Stephen Cohen去年分別獲得1,210萬和1,602萬報酬,營運總監Shyam Sanker更得到驚人的2,598萬,公司盈利能力雪上加霜。

風險因素

與上次討論的Unity Software Inc.比較,Palantir不論在市場份額、營運表現、以致企業治理方面都更為弱勢。這不禁令投資者疑惑,到底它是否有能力在熾熱的大數據市場實現目標。

|

| Figure 10 (Source: IDC) |

即使在Palantir賴以成名的數據分析及圖像化市場,它亦不是市場領頭羊。根據IDC的數據,2019年Microsoft市場份額達11%,是Palantir的3.6倍。除巨無霸Microsoft外,排名高於它的尚有IBM、Salesforce、Oracle等知名資訊科技企業(上圖10)。雖然在地理環境分析的子市場,Gotham仍然擁有一定優勢,但這足夠加強公司收入,收窄虧損缺口嗎?

|

| Figure 11 (Source: SEC Filings) |

眾所周知大數據市場競爭非常競烈,要脫穎而出,由行銷、產品質素、人事關係、售後服務、到融資能力,可謂五大因素,缺一不可。但由Palantir的招股書顯示,上半年「科研創新」與去年基本持平,佔收入比例正在下降(上圖11)。如果與同類產品差異化不足,即使公司有著名創辦人、實力雄厚的合作伙伴、乃至出色的行銷策略,都是徒然。其他對手如Splunk正加大投資,市場後續發展惹人關注。

Palantir的另一個難題,是縱使投入大量資源於行銷推廣,客戶基礎卻非常狹窄,僅有125家機構。近年,它試圖通過合營公司、開展戰術伙伴關係等模式扭轉形勢。透過日本的SOMPO開發當地市場,以及與Airbus S.A.S.合作發展Skywise平台,會否為它取得更多商業客戶仍是未知數。

|

| Figure 12 (Source: Palantir Technologies Inc.) |

即使Palantir致力開拓商業市場,但截至6月30日,政府合約依然是它收入的最主要組成部分,佔總收入53.5%。而過去2年從政府機關取得總額近30億合約中,有13.6億尚未履行(上圖12)。參考招股書,這些合約大都帶有方便終止條款(Termination for Convenience Provision)。假如政府方面批出的撥款有改變,導致未來簽訂的合約減少,甚至終止未完全執行的合約,都將大幅影響Palantir的財務表現。

|

| Figure 13 (Source: Palantir Technologies Inc., Bloomberg Intelligence) |

最後不得不提是Palantir相對複雜的股權架構,股份一共分為3種,而交易所上市的是A類股份。簡單來說,就是Jack Ma堅持已久的「同股不同權」制度。實則結果就是,公司的3位創辦人牢牢掌握它的決策權(上圖13),而這個安排未有已知的退場日期。

更有甚者,Palantir有不少與關聯人士交易的往績。2016年它就曾向聯合創辦人Stephen Cohen以1.5厘利率,貸款2,590萬美元。在上述的股權架構下,我們都無法保證公司的管理層長期以大眾投資者的利益為依歸,作出最好決策。

當然,美股市場對投資者的保障較港股市場全面,亦是近年它備受青睞的主因。該國有完善的法律制度、奉行法治精神(Rule of Law),面對管理層處事不公,造成投資者損失的情況,可以集團訴訟方式,聯合其他受害人,通過有效的司法機關尋求公義。

總結

Palantir的創辦人Peter Thiel曾經寫下《Zero to One》,向初創企業分享心得。當中提到先於利基市場站穩陣腳,再逐步推展的重要。Palantir明顯繼承了這份信念,先專注向政府提供地理數據分析及圖像化工具。不過,真正的疑問在於面對重重競爭,它真的能夠突圍而出嗎?

|

| Figure 14 (Source: Palantir Technologies Inc.) |

站在投資者的角度,即使看好公司的發展前景,我們仍然需要考慮股份的價格。Palantir在未上市前已於私人市場交易,這無疑具有一定參考價值。即使政府合約收入明顯提升,它的估值卻一直在70億徘徊(上圖14),未有因銷售增長而提高。回想2015年Palantir估值曾一度高達200億4,其後一路下滑會否反映一級市場資本同樣對公司的前景存疑?

|

| Figure 15 (Source: Seeking Alpha, SEC Filings) |

參考Seeking Alpha及各公司財報對大數據市場公司進行比較,結果顯示Palantir估值明顯較同業為高(上圖15)。上述的討論有為我們提供足夠理據合理化此溢價嗎?公司正發展雲端業務,期望能藉以接觸更多客戶,然而招股書中未有提及相關收入份額。加上,老問題還是專業服務及行銷支出,若開銷不能因規模效應而縮減,最終虧損只會越趨嚴重。

總結而言,Palantir產品的亮麗往績成功為它取得鉅額政府合約,並與不少老牌企業建立伙伴關係。所有策略最終都需要財務表現支持,假如「燒錢」情況沒完沒了,一切都是徒具虛文。

最後,如果大家鍾意這類股票分析文章,請Comment、Like、同Share。你們的支持和交流是我繼續寫好文章的動力。我是CK,再次提醒大家戴好口罩,祝各位安康!

下載

有興趣取得電子版的朋友,可經連結下載。

Footnotes

2 Radi Wadan, “What are the Benefits and Barriers of Big Data Analytics in Controlling”, Towards Data Science , May 27, 2020, https://bit.ly/2GBAVKD (accessed October 3, 2020) ↩

3 Davide Grande, Jorge Machado, Bryan Petzold, and Marcus Rot, “Reducing Data Costs without Jeopardising Growth”, McKinsey and Company , July 31, 2020, https://mck.co/36yVUch (accessed October 3, 2020). ↩

4 Sarah Buhr, “Palantir has raised $880 Million at a $20 Billion Valuation”, TechCrunch , December 24, 2015, https://tcrn.ch/3d9rfU8 (accessed October 6, 2020). ↩

你寫的風險部份實在令人擔心, 一堆未履行合約及 膨脹了的market cap!

ReplyDeletePalantir現時嘅營運模型

Delete仍然偏向舊時代賣系統,再做Customisation

呢種Model同CRM用Subscription模式

一大唔好處係Sales有機會唔穩定

咁點解Palantir 可以比其他同類股票可以享有更高Price to Sales Ratio 既? Palantir 有乜特別的competitive advantage?

ReplyDelete呢個問題正如Tesla點解值成千倍PE

Deletetbh,理性市場只係一個假設

更多時間,特別短期佢絕對係唔理性嘅

Peter Thiel、軍方軟件、有大企業伙伴

你唔覺得已經係一個表面好完美嘅故事?

唔係Dwell落佢份Prospectus,有幾人會知魔鬼細節