網友問書 — 它來自騰訊 Futu

公司簡介

|

| Figure 1 (Source: Futu Holdings Inc.) |

- Futu Holdings Limited(hereafter ”Futu”)成立於2011年,是一家位於香港,提供證券經紀和財富管理服務的金融公司。

- 聯合創辦人李華(Leaf Li)是Tencent的早期員工,繼承以「良好用戶體驗」為本的企業文化,經過4年時間籌備,Futu首個交易系統於2013年推出。

- 公司的前期投資者Tencent、經緯創投、紅杉資本等知名風投資本。而截至目前,Tencent依舊作為Futu的第2大股東。

- 證券經紀行業是一個入場門檻低、產品缺乏差異、競爭卻異常激烈的市場。以Futu搶佔的香港證券市場為例,由Securities and Futures Commission公佈的統計數據顯示,僅香港聯交所的持牌參與機構就多達597家。

市場動態

我們的讀者不少都來自香港,對作為亞洲最大型金融市場之一的地方不會陌生。在各位參與市場的過程中,或多或少都對市場變化有體會,以下嘗試以數據形式,進一步詮釋這個2019年交易額佔半、並為Futu帶來鉅額利息收入的市場。

|

| Figure 2 (Source: Hong Kong Exchanges and Clearing Limited) |

作為一間上市公司,港交所(0388.SEHK)一直有披露各類Key Performance Indicators(hereafter ”KPI”)予投資者參考的做法。第一項重要指標是「市值」,想像交易所是一個網上購物平台,如果只得三兩件貨品,顧客感興趣的機會就很低,「市值」就間接代表這個市場的貨品種類。近年,港交所上市企業的總市值有顯著提高,甚至較坊間稱之為「大時代」的2015年還要高(Figure 2),這與近年批准「同股不同權」、修訂Rule 18A招徠生物科技企業、以及大量中國大型企上市公司回流有直接關係。

當然,有貨不等同投資者就會買單,市場氛圍亦有重要影響。2015年恒生指數(hereafter ”HSI”)高見28,000點、2018年創下歷史新高的環境下,港交所的「每日交易額」亦有明顯差別。猶如市場暢旺的時候,所有市場參與者的組合都有好表現,我們難以分辨誰正在祼泳一樣,放之於券商的營運表現、策略亦言。事實上,除了少部分投資銀行因為品牌優勢,積累大量機構投資者、高淨值投資客戶外,其他券商往往都只在低佣金、高槓桿等方向著墨,甚或依賴「老牌經紀人」帶來客戶,缺乏真正競爭優勢。

|

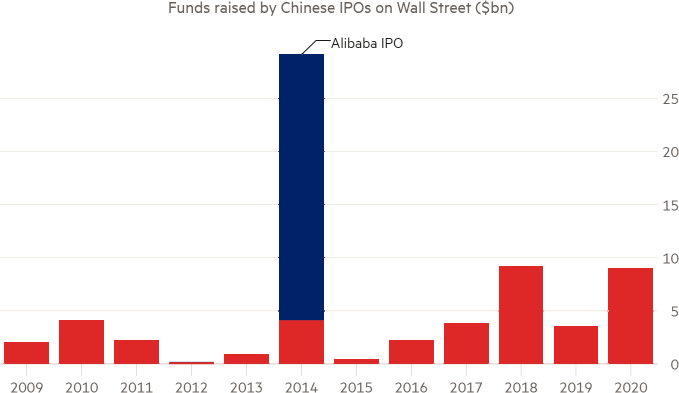

| Figure 3 (Source: Dealogic and Financial Times) |

即使中美貿易戰如火如荼,考慮到美國市場更吸引的估值和更大的交投量,每年仍有一定數量的中國企業漂流到美國上市,即使忽略2014年Alibaba達到218億美元的IPO,近5年仍有2年集資額迫近100億美元(Figure 3)1,剛剛於10月30日完成招股的LuFax(LU.NYSE)就是一例。超過200家中國企業於美國掛牌,不單吸引中國投資者交易這批股票,亦成為一個渠道吸引他們接觸更多美國上市公司,最終轉化成交易量。

在逆全球化下,世界會否有所變化?由去年開始,不少美國上市的中國科技巨頭都回歸到香港進行二次上市,以上的趨勢能否延續下去仍是未知數。假如在極端情況下,一眾中資公司必須由美國市場退市,美國市場對於中國投資者的吸引力,會是一落千丈,抑或有如撥出去的水無法收回,目前仍難以預料。

競爭優勢

|

| Figure 4 (Source: Futu Holdings Inc.) |

與一眾香港同業比較,Futu的其中一項競爭優勢在於以用家為本,這與創辦人Leaf Li過往作為Tencent創始員工的經歷有密切關係。香港市場常見的交易系統,可謂是十年如一日,來來去去是那幾套,即使沒有很多人大學時代曾使用的「一X」般差,體驗與良好仍是談不上邊。最終,這正好成為Futu橫空降世的切入點,由2009年組建交易團隊到2013年Futu的自家交易平台推出(Figure 4),他們花了4年時間親身參與於市場、發掘痛點、提出方案。

|

| Figure 5 (Source: Futu Holdings Inc.) |

然而,資訊科技圈在技術上從來都難以出現穩固的技術壁壘,今天推出的新功能,可能不消三兩天已在其他對手的軟件中看到。Futu的應對方式是建立起自身投資社交平台Niuniu Community(Figure 5),讓用家、投資者、上市公司等能藉著平台交流資訊,互動性有所提高是它與一些傳統單向式財經資訊媒體的最大分別。你可能會問,這不是一樣容易模仿嗎?對的,但就正如Facebook和Instagram都能輕易被複製,它們的護城河就落於置換成本之上,一般用戶會與它所屬的朋友圈共同進退(Line於香港不流行亦是這個道理)、商業用戶則不希望冒重新累積Like、Followers的風險,這些偏好便成為Futu作為先行者的獨有優勢。

|

| Figure 6 (Source: Futu Holdings Inc.) |

此外,Futu設有每日任務給用家登入、完成任務拎取積分,可以用於換取免佣優惠或吉祥物週邊產品。這個設計為原來只為下單交易而使用Futu Niuniu的用戶,加強了誘因,令每天登入成為一項習慣,用戶黏性亦尤是變得更強。

財務表現

以上我們提到,Futu以各式各樣的技巧,試圖建立它的競爭優勢,捕捉中國投資者積極參與外地市場的機遇。這部分就一起探索它的表現為何。

|

| Figure 7 (Source: Futu Holdings Inc.) |

先由一些KPIs開始,可以看到不足5年內,Futu平台的註冊用戶人數(不一定擁有交易帳戶)上升速度未有放緩,僅2020年上半年就增加了180萬用戶(Figure 7)。另一項重要指標是管理客戶資產總值,可以看到該數字在2016年底仍不足200億元(hereafter ”港幣”),但到最新一季已攀升至1,420億元。當2項KPIs即使經歷年初因武漢肺炎(學名”CoVid-19”)造成的金融動盪,增長仍然高速,我們能夠初期確認Futu的營運表現。

手機遊戲也不是每位玩家會課金,但只要基數高,付費用戶亦會愈多。2年前於美國掛牌時,開立交易帳戶和付費用戶數量不過457,000和124,000人,但到今年6月底,2個數字已分別翻倍至954,950和303,102人。付費用戶增長率要較註用用戶增長率高,片面地反映Futu的營銷策略能夠為它帶來更多生意。

|

| Figure 8 (Source: Futu Holdings Inc.) |

由Futu提交的公開資料可以看到,各項財務指標非常亮眼,2020年第3季收入9.46億元(Figure 8),已經較2018年全年的8.11億高16.6%。稅前利潤率(EBT Margin)近年不斷改善,主要受惠於規模擴張,各項主要營運成本佔收入比有所下調。以研發開支為例,今年頭9個月投入已經達到3.51億元,是2019年同期1.88億元的1.87倍,但因為收入成長更為突出,這個項目的比例便相應下降。

若將稅前利潤率與業界龍頭Interactive Broker(IBKR.NASDAQ,下稱”IB”)和同業Up FinTech(TIGR.NASDAQ,下稱”Tiger”)比較,2020年第2季(註:Up FinTech尚未公佈第3季數字)分別為41.2%和17.7%,去年全年則為59.7%和-15.9%。其中的差距部分與每間券商的會計政策有關,如IB會資本化軟件開發成本,再分期攤銷。

|

| Figure 9 (Source: SEC Filings) |

融資交易產生的利息收入和銀行存款產生的利息,是證券交易公司收入的重要構成部分,以2019年Futu總收入10.61億元為例,當中就有4.65億元由利息收入產生,佔比43.8%。在大部分情況下,公司都不可能獨力支持所有客戶的融資需要,所以會再對外融資,其中賺到的息差,加上閒置資金的利息,便是該業務板塊的毛利(Figure 9)。Futu去年的年報提到,更多客戶進行融資交易,有利它與借貸機構爭取更優良的條件。但整體來說,我們可以看到在這方面,各家公司不論在成本控制或產品差異化上都沒有實質優勢可言。

風險因素

Futu作為一家互聯網券商,它在上一財政年度的財務報表中亦有提及,目前為中國居民開戶的流程未有完全跟隨SFC的條例,特別是在電子認證一項上。公司表示現時正與SFC探討其開戶安排,假如當前的做法被判斷為不合規,它會造成的影響依然難以預料。

|

| Figure 10 (Source: Federal Reserve Bank of St. Louis) |

我們亦提到,利息收入是券商其中一項主要收入來源。今年爆發的武漢肺炎疫情,令全球經濟走向來了一個180度大扭轉,無風險利率趨零(Figure 10),同一筆閒置現金所產生的利息收入,可能會大幅下調。由反面看,利率下跌或能減輕券商融資成本,增加融資交易業務的息差收入。

按Statista提供的數據,截至2017年中國共有1.34億股票市場參與者2,隨著中產人口上升3,可以預期數字仍在持續。按Futu第3季公佈的數字,它共有117.3萬客戶,僅為中國龍頭券商華泰證券1,505萬的約1/134。在龐大的中國市場,Futu雖然以科技優勢捲起一場風暴,但軟件技術甚少成為有效護城河,各家資源充裕的科技、金融業龍頭同樣能夠開發出「阿里鹿鹿」、「京東狗狗」等平台,所以沒人保證它能長期保持其亮眼成長率。

總結

呼應開首所言,Futu與創辦人Leaf Li都有著濃厚的Tencent影子。他們以科技填補市場痛點,卻又會穩打穩扎地發展,先由流量累積客戶基礎,由此踏入企業融資、私人財富管理市場,到站穩後再一步步擴大版圖。

|

| Figure 11 (Source: Hurun Research Institute) |

中國仍然是美國以外擁有最多獨角獸企業的國家(Figure 11)。雖然日前Ant Group這宗歷來最大碼IPO觸礁,但多家公司保括Kwaishou、ByteDance、Didi等據報亦有進行IPO的計劃。假若市場氣氛沒有重大變化,Futu或能繼續擴大它的客戶人數和生意規模。

總結而言,以公司起步首10年的表現,Futu可謂交出一份極度出眾的成績表。但面對強大的競爭對手、急速轉化的市場環境,它能否於其第2個10年再上一層樓,仍取決於其適應市場轉變的能力,以及以客為本的文化是否得以保持。

最後,如果大家鍾意這類股票分析文章,請Comment、Like、同Share。你們的支持和交流是我繼續寫好文章的動力。我是CK,第4波疫情或將要降臨,祝各位安康!

下載

有興趣取得電子版的朋友,可經連結下載。

Footnotes

2 Statista Research Department, “Number of stock market investors in China from 2015 to 2017”, Statista , September 4, 2020, https://bit.ly/3pNubvt (accessed November 21, 2020). ↩

3 Evelyn Cheng, “China’s giant middle class is still growing and companies from Walmart to start-ups are trying to cash in”, CNBC , September 30, 2020, https://cnb.cx/2KpyTPL (accessed November 21, 2020). ↩

4 券商中國, “淨利大增近六成、新增客戶超110萬華泰證券總資產直逼6000億”, Sina , August 21, 2020, https://bit.ly/3nG1XB1 (accessed November 21, 2020). ↩

Leave a Comment